Enero 2026: Novedades DIAN y territoriales para empezar bien el año

En esta entrega de enero, reunimos los principales cambios y pronunciamientos de interés, con énfasis en disposiciones de la DIAN y novedades relevantes a nivel territorial, para que tengas una visión práctica de lo que debes revisar, ajustar y planear desde el comienzo del año.

Gracias por tu confianza. Desde Restrepo & Londoño – Smartax, seguimos a tu lado para que tomes decisiones con respaldo técnico y tranquilidad.

DIAN actualiza las tarifas del impuesto a las bebidas ultra procesadas azucaradas para 2026

(Resolución 000247 de 2025)

La DIAN expidió la Resolución 000247 del 30 de diciembre de 2025, mediante la cual incorpora a la Resolución Única DIAN (Resolución 000227 de 2025) un artículo que fija las tarifas aplicables en 2026 del Impuesto a las Bebidas Ultraprocesadas Azucaradas (IBUA).

• ¿Qué cambia?

Se adiciona el artículo 1.2.1.1.3 al Capítulo 1 del Título 2 de la Parte 1 de la Resolución 000227 de 2025, para establecer la tarifa del impuesto a las bebidas ultraprocesadas azucaradas para el año 2026.

• Fundamento legal:

La resolución se apoya en el artículo 54 de la Ley 2277 de 2022 (Impuestos saludables) y en el artículo 513-4 del Estatuto Tributario, que regula el IBUA e indica que, desde 2026, la DIAN debe actualizar anualmente el valor de estas tarifas mediante acto administrativo, en el mismo porcentaje de incremento de la UVT.

- Tarifas 2026 (en pesos por cada 100 ml), según azúcares añadidos:

- Menor a 5 g: $0

- Mayor o igual a 5 g y menor a 9 g: $40

- Mayor o igual a 9 g: $68

Para 2026, el IBUA queda con tarifas específicas de $0, $40 o $68 por cada 100 ml, dependiendo del nivel de azúcares añadidos. En la práctica, productores e importadores deben verificar la categoría del producto y liquidar el impuesto aplicando la fórmula proporcional al volumen del envase, conforme al artículo incorporado por la Resolución 000247 de 2025.

DIAN amplía los obligados a presentar el Reporte de Conciliación Fiscal en casos de consolidación y grupos empresariales

(Resolución 000246 de 2025)

La DIAN expidió la Resolución 000246 del 30 de diciembre de 2025, con la cual modifica la Resolución 000227 de 2025 (Resolución Única DIAN) para definir nuevos contribuyentes obligados a presentar el Reporte de Conciliación Fiscal.

- ¿Qué se modifica?

La Resolución 000246 adiciona un inciso tercero al artículo 1.4.3.1 de la Resolución 000227 de 2025, incorporando un grupo adicional de obligados a presentar el reporte de conciliación fiscal. - ¿A quiénes aplica la nueva obligación?

Quedan obligados a presentar el Reporte de Conciliación Fiscal (a través de los Servicios Informáticos Electrónicos de la DIAN) los contribuyentes que consoliden o combinen estados financieros de sus filiales, subsidiarias u otras entidades, bajo cualquiera de los marcos de información financiera que les resulte aplicable.

- También cobija a grupos empresariales o situaciones de control (registro mercantil):

La obligación se activa igualmente cuando los contribuyentes estén inscritos en el registro mercantil con la condición de grupo empresarial o situación de control (conforme a los artículos 26, 27 y 28 de la Ley 222 de 1995). - Extensión a las filiales/subsidiarias consolidadas o combinadas:

La Resolución aclara que esta obligación no solo recae en la entidad que consolida o combina, sino que también se extiende a las filiales, subsidiarias o entidades que fueron objeto de esa consolidación o combinación. - Sin importar el nivel de ingresos brutos fiscales:

Un punto central es que, tanto para el contribuyente que consolida/combina como para las entidades consolidadas/ combinadas, la obligación de presentar el Reporte de Conciliación Fiscal aplica sin atender el monto de los ingresos brutos fiscales del año gravable objeto de conciliación.

La Resolución 000246 de 2025 amplía el universo de obligados al Reporte de Conciliación Fiscal, enfocándose en contribuyentes con consolidación o combinación de estados financieros y en quienes figuren como grupo empresarial o situación de control en el registro mercantil, sin umbrales de ingresos. En la práctica, los grupos empresariales deben revisar su estructura y confirmar que tanto la matriz como las entidades consolidadas cumplan oportunamente esta obligación ante la DIAN.

Empaques que protegen la mercancía no generan el Impuesto Nacional al Consumo de Bolsas Plásticas

(Concepto 016225 Int. 1941 de 2025)

La DIAN, mediante el Concepto 016225 (Int. 1941) del 21 de noviembre de 2025, precisó que no se configura el hecho generador del Impuesto Nacional al Consumo de Bolsas Plásticas cuando la bolsa actúa como empaque cuya finalidad principal es proteger y conservar la mercancía, y no transportarla.

- Caso analizado por la DIAN:

Se refiere a la comercialización de clavos, tornillos, tuercas y otros elementos metálicos que requieren ser empacados en bolsas plásticas selladas para preservar su integridad, evitar la oxidación y facilitar el conteo y almacenamiento. - Razón principal de la conclusión:

En este escenario, la bolsa plástica funciona como empaque y no está destinada a transportar el producto, sino a protegerlo y conservarlo en condiciones adecuadas para su uso. - Mensaje práctico para empresas y comercios:

La DIAN pone el foco en la finalidad de la bolsa: si se usa como empaque técnico o de protección del bien, no se activa el impuesto bajo el criterio expuesto en este concepto.

Cali adopta y consolida el listado de actividades, códigos y tarifas del ICA

(Resolución 4131.010.21.1.1240 de 2025)

El Departamento Administrativo de Hacienda del Distrito de Santiago de Cali expidió la Resolución 4131.010.21.1.1240 de 2025, con la cual adopta, adapta y consolida el listado de códigos, actividades económicas y tarifas aplicables al Impuesto de Industria y Comercio (ICA) en el Distrito.

- ¿Qué busca la resolución?

Su propósito es unificar y ordenar (en un solo instrumento) los códigos y tarifas de las actividades económicas gravadas con ICA en Cali, para facilitar la administración, control, fiscalización, determinación y recaudo del impuesto. - Alineación con clasificaciones vigentes (DANE y DIAN):

En los considerandos se explica que la actualización responde a ajustes en la clasificación de actividades económicas (referenciando la clasificación del DANE) y a modificaciones en la clasificación de actividades económicas por parte de la DIAN, lo que hace necesario armonizar códigos, descripciones y tarifas usadas en el ámbito distrital. - ¿Cómo está organizado el listado?

La resolución incorpora un listado anexo donde las actividades aparecen agrupadas y relacionadas con su código de actividad (con referencia a códigos tipo CIIU) y la tarifa aplicable. En el anexo se presentan tarifas expresadas como “Tarifa x 1.000” (por mil), según el tipo de actividad (por ejemplo, actividades comerciales y otras categorías). - Implicación práctica para contribuyentes (personas y empresas):

La consolidación de códigos y tarifas impacta directamente el diligenciamiento de la declaración de ICA, porque la tarifa a aplicar depende de la actividad económica correctamente clasificada. En la práctica, los contribuyentes deberían:- Revisar cuál es su actividad económica real (principal y secundarias),

- Verificar el código y la tarifa correspondientes en el listado consolidado, y

- Asegurar consistencia entre la actividad reportada y la liquidación del impuesto en Cali (especialmente si desarrollan varias actividades con tarifas distintas).

Cali define el listado de Grandes Contribuyentes del

ICA para 2026

Resolución 4131.040.21.1.1246 del 30 de diciembre de 2025 (año gravable 2026).

El Distrito de Santiago de Cali, a través de la Subdirección de Impuestos y Rentas, expidió esta resolución para establecer el listado de los “Grandes Contribuyentes” del Impuesto de Industria y Comercio (ICA) aplicable al año gravable 2026

- ¿Qué hace la resolución? Publica el listado oficial de contribuyentes que, para Cali, quedan clasificados como Grandes Contribuyentes del ICA para 2026.

- ¿Qué cambia para quien esté en el listado? En Cali, la regla vigente es que el ICA se declara de forma bimestral para los Grandes Contribuyentes y anual para los demás contribuyentes no catalogados como grandes.

- Bimestres del año: La dinámica bimestral se organiza por periodos como enero–febrero, marzo–abril, mayo–junio, julio–agosto, septiembre–octubre y noviembre–diciembre.

- Presentación por medios electrónicos: Para el ICA en Cali, el cumplimiento se soporta en el sistema electrónico dispuesto por la Alcaldía; incluso se advierte que declaraciones presentadas por un medio distinto al exigido pueden entenderse como no presentadas para quienes estén obligados a usar el sistema.

La Resolución 4131.040.21.1.1246 de 2025 sirve para confirmar si un contribuyente está en el listado de Grandes Contribuyentes del ICA para 2026 y, de ser así, ajustar su planeación al esquema bimestral y al cumplimiento por medios electrónicos en Cali.

Cali fija obligados, contenido y plazos para la información tributaria en medios magnéticos del año gravable 2025

(Resolución 4131.040.21.1.1203 del 28 de octubre de 2024)

El Departamento Administrativo de Hacienda Distrital de Santiago de Cali expidió la Resolución 4131.040.21.1.1203, con la cual define quiénes deben reportar, qué datos deben suministrar, cómo se presentan y cuándo vence la información tributaria en medios magnéticos correspondiente al año gravable 2025 (aunque la norma fue expedida en 2024).

1) ¿Quiénes están obligados (regla general)?

Deben reportar, entre otros, personas naturales y jurídicas (incluidas entidades del sector financiero), entidades o dependencias del Estado, sociedades de hecho, consorcios, uniones temporales y propiedades horizontales que sean contribuyentes del ICA y que, a 31 de diciembre de 2024, hayan tenido ingresos brutos (ordinarios y extraordinarios, en todo el país) iguales o superiores a 3.500 UVT (UVT 2024).

2) ¿Qué información se debe entregar?

Se exige reportar información de las personas o entidades de quienes se recibieron ingresos o abonos en cuenta por un valor anual acumulado igual o superior a 300 UVT (UVT 2025), por ventas de bienes y/o servicios en la jurisdicción de Cali durante el año gravable 2025. Incluye datos como identificación, nombres/razón social, dirección y ciudad (códigos DANE), correo/teléfono, actividad ICA en Cali y valores acumulados (ingresos, devoluciones, descuentos, exportaciones, ventas de activos fijos, ingresos por actividades excluidas/no sujetas, exentas, etc.).

Cuando no sea posible identificar al adquirente y las cuantías sean menores al umbral, la resolución prevé un reporte acumulado en un solo registro (“CUANTÍAS MENORES”) bajo parámetros definidos por el Distrito.

Adicionalmente, deberán reportar a los proveedores de bienes y servicios en la jurisdicción de Cali que durante el año gravable 2025 el valor anual acumulado por casa uno, sea igual o superior a 300 UVT (UVT 2025), igualmente se deberán reportar los ingresos obtenidos fuera de Santiago de Cali, los ingresos recibidos para terceros, las retenciones en la fuente practicadas, las retenciones en la fuente que les practicaron, entre otros.

La resolución contempla que otros sujetos (p. ej., fondos de inversión, bancos, bolsas de valores, emisores de tarjetas, curadurías urbanas, entre otros) deban suministrar información relacionada con retenciones, cuentas, inversiones, licencias, etc., según corresponda.

3) ¿Cómo se presenta (medio y especificaciones)?

La entrega se realiza de manera virtual a través del sitio web del Distrito, usando mecanismos de autenticación electrónica, y atendiendo las especificaciones técnicas (incluido el diseño de registro y formato de entrega previstos en el anexo de la resolución).

4) ¿Cuándo vence?

Los plazos de entrega están fijados en 2026, y varían por el último dígito del NIT o identificación. En términos generales, los vencimientos inician el 22 de julio y van hasta el 14 de agosto de 2026, según el último dígito del NIT (sin dígito de verificación).

Esta resolución define el marco para el reporte de información tributaria en medios magnéticos del año gravable 2025 en Cali: identifica obligados (con umbrales), precisa el contenido a reportar, exige la presentación virtual conforme a especificaciones técnicas y fija vencimientos en 2026

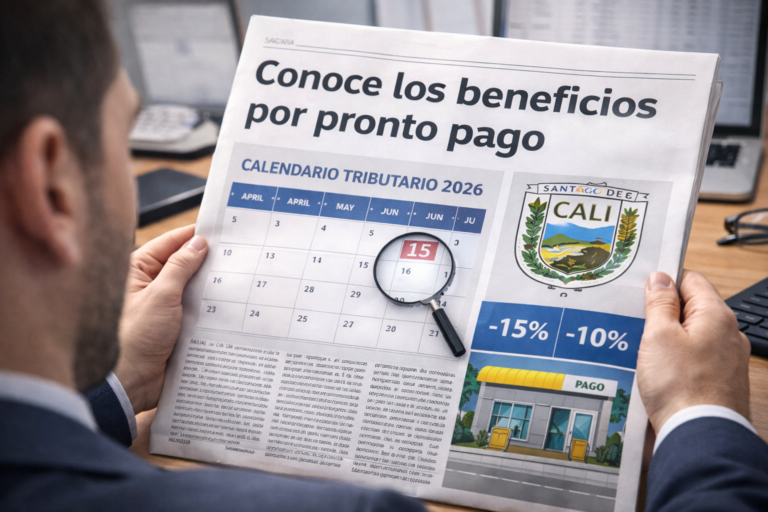

Cali adopta el Calendario Tributario 2026: plazos, descuentos y lugares de pago

Resolución 4131.010.21.0607 de 2025 (22 de diciembre)

Expedida por el Distrito de Santiago de Cali, que fija el calendario de cumplimiento tributario para la vigencia 2026 y dicta otras disposiciones.

Esta resolución compila las fechas límite, beneficios por pronto pago y canales/lugares habilitados para presentar y pagar los principales tributos distritales, con el fin de evitar intereses de mora y sanciones.

- Impuesto Predial Unificado (2026)

- 15% de descuento si el contribuyente está al día (sin mora) y paga en una sola cuota hasta el 30 de abril de 2026.

- Pago sin descuento y sin intereses hasta el 30 de septiembre de 2026.

- Si no se paga antes de esa fecha, se causan intereses moratorios desde el 1 de octubre de 2026 sobre el saldo o valor total pendiente.

- ICA anual (año gravable 2025 – vigencia fiscal 2026) + Avisos y Tableros

Los vencimientos dependen de ingresos netos declarados en Cali y del último dígito del NIT(sin dígito de verificación):- ≥ 131.952 UVT: del 2 al 6 de marzo de 2026.

- ≥ 32.998 UVT y < 131.952 UVT: del 6 al 10 de abril de 2026.

- < 32.998 UVT: entre el 4 y el 28 de mayo de 2026 (según dígito del NIT).

- ICA bimestral (2026)(por último dígito del NIT)

- Ene–Feb: 9–13 mar 2026 | Mar–Abr: 11–15 may 2026 | May–Jun: 13–17 jul 2026

- Jul–Ago: 7–11 sep 2026 | Sep–Oct: 9–13 nov 2026 | Nov–Dic: 18–22 ene 2027

- Retención del ICA (Reteica)

La declaración y pago bimestral se realiza en las mismas fechas del ICA bimestral. - Estampillas y tasas distritales

Se declaran y pagan mensualmente, dentro de los primeros 10 días del mes siguiente; los vencimientos van del 10 de febrero de 2026 al 12 de enero de 2027. - Lugares y canales habilitados

Se reporta pago/presentación en Tesorería Municipal y en bancos como GNB Sudameris, Itaú, Banco de Occidente, Banco de Bogotá, Davivienda, BBVA, AV Villas, Bancoomeva y Banco Popular. Para ICA/Reteica a nivel nacional, se mencionan Davivienda y Banco de Bogotá. Para Predial, además: Gane, PSE en el portal, app Impuestos Cali, CAM y Edificio Bulevar.

Indemnizaciones por daño moral: ingreso gravado y con retención en la fuente

(DIAN – Concepto 016258 int. 1953 de 2025)

La DIAN precisó que las indemnizaciones por perjuicios morales o daño moral constituyen ingreso gravado en renta y, por ende, están sujetas a retención en la fuente, porque no existe una excepción legal expresa que las excluya.

- Regla general que aplica la DIAN: si un pago incrementa el patrimonio del contribuyente y no está expresamente exceptuado por la ley, es renta gravable. Esta regla (art. 26 del E.T.) también se aplica a indemnizaciones, incluso las reconocidas judicialmente.

Deducción del 200% por vinculación de trabajadores con discapacidad: aplica aunque la contratación sea obligatoria

(DIAN – Concepto 015589 Int. 1848 de 2025)

La DIAN aclaró que la deducción del 200% prevista en el artículo 31 de la Ley 361 de 1997 sobre salarios y prestaciones sociales pagados a trabajadores en situación de discapacidad sigue procediendo incluso si, por la Ley 2466 de 2025, la contratación pasó de ser voluntaria a obligatoria para ciertas empresas.

- Sí procede la deducción del 200%: la DIAN concluye que el beneficio continúa aplicando en el marco de la Ley 2466 de 2025.

- Daño moral = perjuicio moral (mismo tratamiento tributario): para efectos fiscales, la DIAN indica que no hay diferencia entre las expresiones “daño moral” y “perjuicio moral”, pues se usan indistintamente en la jurisprudencia y doctrina.

- Qué sí está excluido (daño emergente): la DIAN recuerda que el daño emergente está excluido por la ley como ingreso gravado. Es decir, esa parte de la indemnización, en principio, no se trata como renta gravable.

- Qué sí resulta gravado (si no hay exención expresa): a diferencia del daño emergente, las indemnizaciones por lucro cesante, daño moral o alteración de vida (daño a la vida de relación) no tienen exención legal y, por tanto, se consideran gravadas y sometidas a retención en la fuente.

- Criterio de interpretación: la DIAN enfatiza el principio de legalidad tributaria: los beneficios (exención o no gravabilidad) solo aplican cuando la ley los establece de forma clara, y no se pueden extender por analogía o interpretación extensiva.

Según el Concepto 016258 int. 1953 de 2025, las indemnizaciones por daño moral/perjuicios morales son ingreso gravado en renta y están sujetas a retención en la fuente, mientras que el daño emergente sí tiene exclusión legal; por eso, es clave identificar el tipo de perjuicio que compone la indemnización para dar el tratamiento tributario correcto.

- El criterio es “objetivo”, no de voluntariedad: la procedencia depende de un hecho verificable: contratar o mantener vinculadas personas en situación de discapacidad. No depende de si el empleador lo hizo por decisión propia o por obligación legal.

- Base normativa del beneficio: el sustento está en el art. 31 de la Ley 361 de 1997, que permite deducir el 200% del valor de salarios y prestaciones sociales pagados, bajo los requisitos que allí se prevén.

- Qué introdujo la Ley 2466 (componente laboral): la DIAN recuerda que esa ley estableció una cuota obligatoria de vinculación de personas en situación de discapacidad para ciertos empleadores y su reporte al Ministerio del Trabajo.

- Certificación de discapacidad: para efectos del tratamiento, se enfatiza que la condición de discapacidad debe acreditarse conforme a los lineamientos del Ministerio de Salud, y la Ley 2466 exige certificación bajo esas disposiciones.

- Obligación laboral ≠ requisitos tributarios: cumplir la cuota exigida por la Ley 2466 (ámbito laboral) no reemplaza la obligación de acreditar los requisitos fiscales para soportar la deducción ante la DIAN.

Para la DIAN, la deducción del 200% por salarios y prestaciones sociales pagados a trabajadores en situación de discapacidad no se pierde por el hecho de que la contratación sea obligatoria: el beneficio se mantiene porque depende del hecho objetivo de tenerlos vinculados y de cumplir los requisitos tributarios de soporte y acreditación.

Contratos de aprendizaje: pagos deben soportarse con DSNE para aceptar el costo o deducción en renta

(DIAN – Concepto 100208192–1674 de 2025)

La DIAN aclaró que, con la entrada en vigor de la Ley 2466 de 2025, los pagos realizados por la empresa patrocinadora en el marco del contrato de aprendizaje deben soportarse con el Documento Soporte de Pago de Nómina Electrónica (DSNE) para que proceda su tratamiento como costo o deducción en el impuesto sobre la renta.

- Qué se consultó: si, a partir de la Ley 2466 de 2025, los pagos a los aprendices debían respaldarse con DSNE, por la nueva naturaleza del contrato.

- Cómo era antes (Ley 789 de 2002): bajo ese régimen, el contrato se concebía como una forma especial sin subordinación laboral y el “apoyo de sostenimiento” no era salario; por eso la DIAN había interpretado que no se debía reportar por DSNE.

- Qué cambió con la Ley 2466 de 2025: se redefinió el contrato de aprendizaje como “contrato laboral especial y a término fijo” (modificación del art. 81 del CST), recuperando expresamente su carácter laboral.

- Conclusión de la DIAN: al existir ahora un vínculo laboral especial, surge la obligación de soportar los pagos asociados (incluido el apoyo de sostenimiento mensual) mediante DSNE, para que puedan imputarse como costo o deducción en renta.

- Soporte normativo del DSNE: la DIAN recuerda que el DSNE es el soporte de costos y deducciones derivados de pagos de nómina que se desprenden de una relación laboral (u otras relaciones previstas) y debe generarse y transmitirse para validación (uno por beneficiario).

- Ojo con la monetización: esto no afecta que la cuota de aprendizaje monetizada pueda ser deducible, siempre que cumpla causalidad, necesidad y proporcionalidad (E.T. art. 107) y se acredite con prueba idónea.

Con la Ley 2466 de 2025, el contrato de aprendizaje pasa a ser laboral especial y, por tanto, los pagos a aprendices deben respaldarse con DSNE para que la DIAN acepte su costo o deducción en renta; mientras que la monetización sigue siendo deducible si cumple los requisitos del E.T.

Gracias por acompañarnos en esta edición del Boletín Informativo.

Los invitamos a seguir siempre conectados con nuestras publicaciones, donde encontrarán información oportuna y relevante para su actualización tributaria y legal.

Si tienen dudas o comentarios, no duden en escribirnos a nuestro WhatsApp 📱318 311 2877.

¡No olvides seguirnos en nuestras redes sociales, en especial en el Canal de WhatsApp. Allí encontrarás información valiosa que puede ser de tu interés.