📰 Boletín Restrepo & Londoño: claves legales y fiscales del mes

En Restrepo & Londoño queremos mantenerte siempre al día con los temas legales y tributarios que pueden impactar tu actividad personal o empresarial.

En esta edición de mayo, te traemos las novedades más relevantes emitidas por la DIAN, conceptos clave, alertas normativas y recomendaciones prácticas para que tomes decisiones informadas y seguras.

Sabemos que estos temas pueden parecer complejos, por eso los explicamos de forma clara y sencilla, para que tú puedas entenderlos sin ser experto.

Se modifican reglas de recaudo de aportes de contratistas según reforma pensional

Con la Resolución 00467 de 2025, el Ministerio de Salud y Protección Social, ajusta las reglas para el recaudo de aportes a seguridad social y parafiscales de contratistas, en línea con la nueva reforma pensional.

- Puntos clave:

Se actualizan los procedimientos de declaración y pago de aportes por parte de contratistas independientes. - Los cambios buscan mejorar la cobertura, trazabilidad y cumplimiento en el sistema.

- Las nuevas reglas aplican a quienes prestan servicios personales como independientes y deberán alinearse con los nuevos lineamientos pensionales.

Documento soporte para empresas de

transporte de pasajeros

Concepto DIAN 100208192-188 de 2024:

La DIAN aclaró cuál es el documento que deben expedir las empresas de transporte de pasajeros para cumplir con su obligación de facturar y soportar sus costos y deducciones en el impuesto sobre la renta.

Puntos clave:

- Según el artículo 15 de la Resolución No. 000165 de 2023, el tiquete de transporte de pasajeros se reconoce como documento equivalente a la factura de venta.

- Las empresas de transporte podrán utilizar este tiquete para cumplir con la obligación de facturar y para soportar costos y deducciones en el impuesto de renta.

- En cualquier caso, los contribuyentes facultados para expedir documentos equivalentes también podrán optar por expedir factura electrónica de venta.

Importación y comercialización de sistemas de autogeneración solar: beneficios tributarios condicionados a certificación UPME

La DIAN, mediante el Concepto 100208192-238 de 2025, aclaró los beneficios tributarios aplicables a la importación y comercialización de sistemas de autogeneración solar para autoconsumo en hogares e industrias.

Puntos clave:

- Exención de aranceles y exclusión de IVA: Se pueden importar y comercializar estos sistemas sin aranceles ni IVA si se cumplen los requisitos del Decreto 895 de 2022. Es indispensable que los bienes estén certificados por la UPME, entidad responsable de evaluar y aprobar proyectos de energía con fuentes no convencionales (FNCE).

- Requisitos del beneficio: Solo se aplica a equipos, maquinaria, elementos y servicios destinados directamente a la producción y uso de energía con FNCE, y que estén incluidos en el listado oficial de la UPME. Si algún bien no figura en dicho listado, se puede solicitar su inclusión con justificación técnica.

- Sobre los compradores finales:

- Si el comprador final realiza directamente la inversión y gestiona la evaluación y certificación ante la UPME, sí podrá acceder al beneficio.

- En cambio, si adquiere un sistema ya certificado a nombre de un tercero, no se le reconoce el beneficio automáticamente. En este caso, deberá tramitar nuevamente la evaluación ante la UPME según la Resolución 000135 de 2025.

DIAN aclara base gravable del impuesto de timbre en contratos de arrendamiento

Mediante el Concepto 100208192–495 de 2025, la DIAN precisó cómo se determina la base gravable del impuesto de timbre en contratos de ejecución sucesiva, como los contratos de arrendamiento con vigencia superior a un año.

Puntos clave:

- Base gravable en contratos a término superior a un año: Corresponde al valor total de los pagos pactados durante toda la vigencia del contrato, no solo a los pagos iniciales o anuales.

- Contratos con cuantía indeterminada: Si no es posible conocer el valor total del contrato desde el inicio, el impuesto se genera sobre cada pago o abono en cuenta efectuado mientras esté vigente el contrato.

- Obligaciones adicionales al canon: Cuando el contrato incluye otras obligaciones como el pago de expensas de administración, estas también hacen parte de la base gravable si se documentan expresamente en el contrato y cumplen con los elementos del hecho generador (constitución, existencia, modificación o extinción).

DIAN aclara límites de actuación frente a sociedades liquidadas

En el Concepto 100208192–207 (002911) de 2025, la DIAN precisó que no es posible continuar actuaciones ni imponer sanciones a sociedades ya liquidadas, dado que su personalidad jurídica se extingue con la cancelación en el Registro Mercantil.

Puntos clave:

- Una vez la sociedad se liquida e inscribe su cancelación, no se pueden adelantar nuevas actuaciones administrativas ni imponer sanciones en su contra.

- Sí procede trasladar responsabilidades al liquidador o a los socios si:

- Fueron debidamente vinculados durante el proceso de determinación del impuesto.

- Incumplieron deberes como reportar la disolución o garantizar la prelación del crédito fiscal.

- Para exigir el pago, se requiere un título ejecutivo válido, emitido antes de la liquidación y dentro del término de prescripción legal.

DIAN puede interpretar los Convenios para evitar la doble Imposición (CDI)

A través del Concepto 002809-313 de 2025, la DIAN aclaró que tiene competencia para interpretar los CDI suscritos y ratificados por Colombia, conforme al artículo 56 del Decreto 1742 de 2020.

- La Subdirección de Normativa y Doctrina está facultada para resolver consultas escritas sobre interpretación y aplicación de normas tributarias, incluyendo los CDI’s.

- Los CDI’s hacen parte del ordenamiento jurídico tributario colombiano, ya que su incorporación requiere ratificación por ley.

- En consecuencia, la DIAN puede pronunciarse oficialmente sobre el alcance y aplicación de estos convenios, en el marco de sus funciones normativas.

Suspensión del RUT no exime del cumplimiento de obligaciones tributarias

En el Concepto 100208192-305 de 2025, la DIAN aclaró que la suspensión del Registro Único Tributario (RUT) no libera al contribuyente del cumplimiento de sus obligaciones tributarias.

- La suspensión del RUT, contemplada en el artículo 555-2 del Estatuto Tributario, es una medida temporal sobre la inscripción del contribuyente.

- Esta suspensión no implica que cesen los deberes formales y sustanciales, como declarar, facturar o pagar impuestos.

- Aunque la inscripción esté suspendida, el contribuyente sigue siendo responsable ante la DIAN, por lo cual debe continuar cumpliendo con sus obligaciones fiscales.

Pago del cálculo actuarial por omisión en pensiones no es deducible del impuesto sobre la renta

Mediante el Concepto 100208192-355 de 2025, la DIAN aclaró que el cálculo actuarial pagado por empleadores que no afiliaron a sus trabajadores al Sistema General de Pensiones no puede considerarse un gasto deducible en el impuesto sobre la renta.

Puntos claves:

- Este pago no es un aporte ordinario, sino una forma de reparar una omisión del empleador.

- Por tanto, no cumple con los requisitos del artículo 55 del Estatuto Tributario, que regula la deducción de aportes obligatorios al sistema de seguridad social.

- En consecuencia, no se permite su deducción fiscal en la declaración del impuesto sobre la renta.

Rentas laborales entre Colombia y España se gravan en el país donde se ejerce el empleo

Según el Concepto 100208192-356 de 2025, la DIAN reiteró que, conforme al Convenio para Evitar la Doble Imposición (CDI) suscrito entre Colombia y España, las rentas laborales se gravan en el país donde efectivamente se presta el servicio.

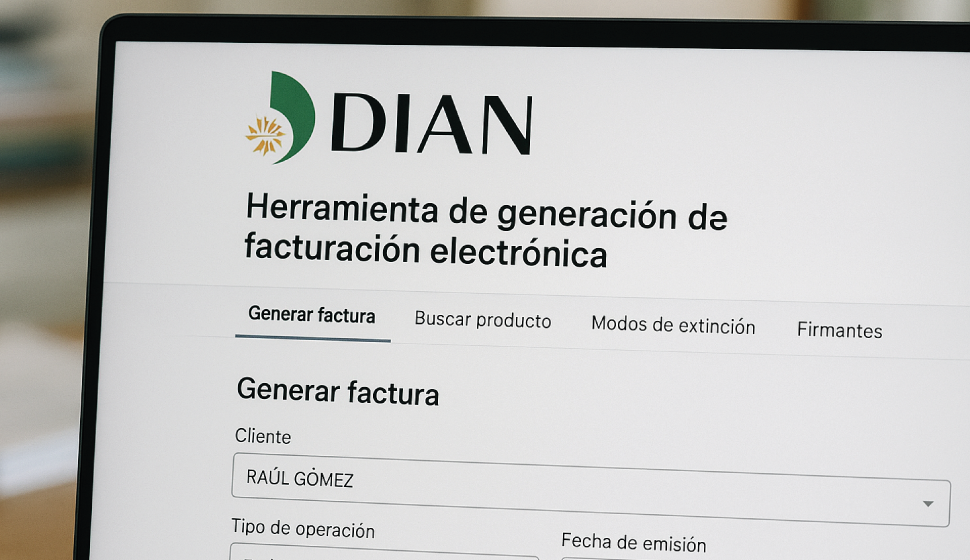

DIAN lanza nuevo servicio para completar datos del adquiriente en la factura electrónica

La DIAN presentó una nueva funcionalidad que facilita el proceso de facturación electrónica para quienes utilizan su Sistema de Facturación Gratuita, soluciones propias o a través de proveedores tecnológicos.

🔔 ¡Gracias por acompañarnos este mes!

No olvides seguirnos en nuestras redes sociales, en especial en el Canal de WhatsApp. Allí encontrarás información valiosa que puede ser de tu interés.