Boletín tributario mayo 2026: cambios, precisiones y alertas para la gestión fiscal

En esta edición del boletín informativo de mayo, presentamos una selección de los principales pronunciamientos, proyectos normativos y decisiones relevantes en materia tributaria expedidos durante el mes, con impacto práctico para empresas, contribuyentes, personas naturales y responsables del cumplimiento fiscal.

Dentro de los temas destacados se incluyen precisiones de la DIAN sobre información exógena, beneficio de auditoría, provisión de cartera, incentivos tributarios para vehículos eléctricos e híbridos, normalización tributaria y tratamiento fiscal de ciertos ingresos. Así mismo, se reseñan proyectos normativos y decisiones judiciales que requieren seguimiento, especialmente por sus efectos en la planeación tributaria, el cumplimiento formal y la gestión de obligaciones fiscales.

Nuestro propósito es ofrecer una lectura clara y práctica de estos cambios, resaltando los aspectos que deben ser revisados oportunamente por los contribuyentes para una adecuada toma de decisiones.

Lucro cesante en enajenación voluntaria puede tratarse como ingreso no gravado

La DIAN, mediante el Concepto 100208192-224 de 2026, precisó el tratamiento tributario del lucro cesante reconocido en una oferta de compra, cuando el trámite de adquisición se adelanta por la vía de la enajenación voluntaria.

- La entidad señaló que este componente se encuentra comprendido dentro del beneficio previsto en el parágrafo 2 del artículo 67 de la Ley 388 de 1997.

- En consecuencia, el lucro cesante recibe el tratamiento de ingreso no constitutivo de renta ni de ganancia ocasional —INCRNGO— y, por tanto, no está sujeto a retención en la fuente.

Este pronunciamiento resulta relevante para contribuyentes que participen en procesos de adquisición por enajenación voluntaria, pues aclara el tratamiento fiscal aplicable a los valores reconocidos por lucro cesante. Invitamos a nuestros lectores a consultar el Concepto DIAN 100208192-224 de 2026 para revisar su alcance completo y validar su aplicación en cada caso particular.

DIAN proyecta el Formulario 445 para la normalización tributaria

La DIAN publicó un proyecto de resolución mediante el cual se prescribe el Formulario No. 445, correspondiente a la Declaración del Impuesto Complementario de Normalización Tributaria.

• Este formulario sería el establecido por la autoridad tributaria para declarar, presentar y pagar el impuesto de normalización tributaria.

• Al tratarse de un proyecto de resolución, su contenido podría estar sujeto a ajustes antes de la expedición de la resolución definitiva.

Los contribuyentes interesados en acogerse a este mecanismo deberán estar atentos a la versión final de la resolución, así como a los plazos, requisitos y condiciones para la presentación del correspondiente impuesto complementario de normalización tributaria. Se recomienda consultar el proyecto publicado por la DIAN para anticipar su correcta aplicación.

Incentivos tributarios por adquisición de

vehículos eléctricos e híbridos por personas naturales para uso personal

La DIAN, mediante el Concepto 100208192-239 de 2026, realizó varias precisiones relacionadas con los incentivos tributarios previstos en la Ley 1715 de 2014, aplicables a la adquisición de vehículos eléctricos por parte de personas naturales, para su uso personal, y cuando se cuenta con la certificación expedida por la autoridad competente.

- La entidad reiteró lo señalado en doctrina anterior, más concretamente el Concepto No. 000673 [int. 0063] del 16 de enero de 2026, sobre el procedimiento para solicitar ante la DIAN la devolución del IVA asociado a este tipo de adquisiciones.

- Así mismo, precisó aspectos relevantes sobre el término para presentar la solicitud y los documentos que deben aportarse para acceder al beneficio, en los casos en que resulte procedente.

Este concepto es importante para personas naturales que estén evaluando la compra de vehículos eléctricos o híbridos, pues recuerda que el acceso a los incentivos tributarios exige cumplir con el procedimiento, los plazos y los soportes requeridos por la DIAN. Invitamos a nuestros lectores a consultar el Concepto DIAN 100208192-239 de 2026 para revisar el alcance completo de la doctrina expuesta por el ente fiscal.

Beneficio de auditoría exige el cumplimiento

total de sus requisitos

La DIAN, mediante el Concepto 100208192-136 de 2026, precisó que el beneficio de auditoría no resulta procedente cuando el contribuyente no cumple la totalidad de los requisitos exigidos para acceder a la firmeza especial de la declaración.

- La entidad señaló que este beneficio es improcedente cuando no se cumplen con la totalidad de los requisitos exigidos para ello, por ejemplo cuando se incluyen en los denuncios de renta retenciones en la fuente inexistentes.

- En estos casos, la DIAN conserva sus facultades de fiscalización e investigación dentro del término especial de firmeza de la liquidación privada. Esto incluye la posibilidad de expedir actos de trámite y actos administrativos dentro del proceso de determinación oficial del impuesto, exponiendo los fundamentos fácticos y jurídicos correspondientes.

Este concepto recuerda a los contribuyentes que el beneficio de auditoría no opera de manera automática: exige el cumplimiento integral de los requisitos legales y la consistencia de la información declarada. Invitamos a nuestros lectores a consultar el Concepto DIAN 100208192-136 de 2026 para revisar el alcance completo de esta doctrina y su impacto en procesos de fiscalización de declaraciones de renta presentadas bajo beneficio de auditoría.

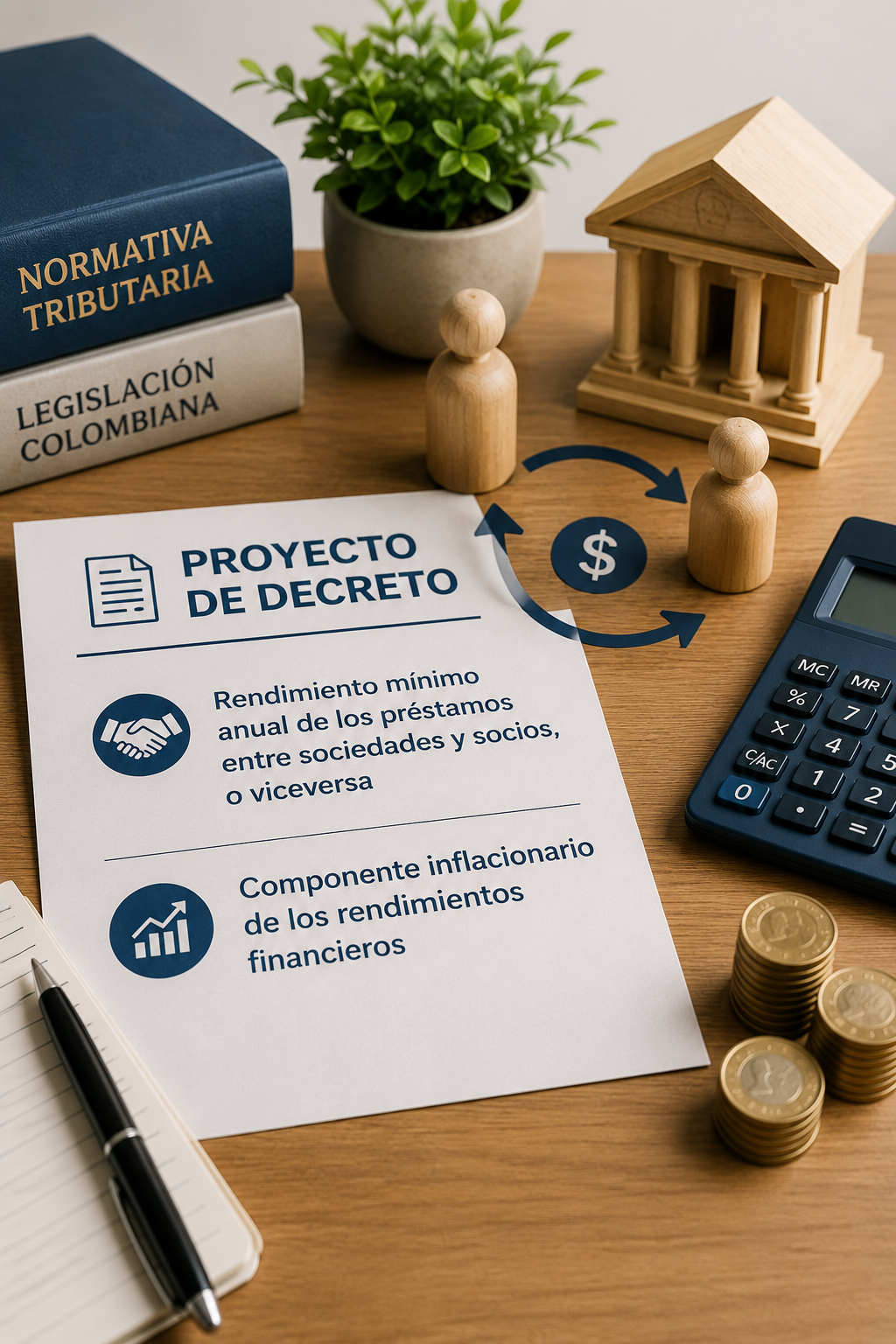

Proyecto de decreto que fijaría rendimiento mínimo anual de los prestamos otorgados por las sociedades a sus socios, o viceversa, y del componente inflacionario de los rendimientos financieros

El Gobierno publicó un proyecto de decreto por el cual se fijarían dos indicadores tributarios relevantes: el rendimiento mínimo anual por préstamos entre sociedades y sus socios o accionistas, o viceversa, y el componente inflacionario de los rendimientos financieros percibidos por personas naturales y sucesiones ilíquidas no obligadas a llevar contabilidad.

- Para la determinación del impuesto sobre la renta y complementario del año gravable 2026, se fijaría el 9,09% como rendimiento mínimo anual aplicable a los préstamos otorgados por las sociedades a sus socios o accionistas, o por estos a la sociedad.

- Por su parte, por el año gravable 2025, no constituiría renta ni ganancia ocasional el 55,34% del valor de los rendimientos financieros percibidos por personas naturales y sucesiones ilíquidas no obligadas a llevar libros de contabilidad.

Una vez el proyecto de decreto se torne, definitivamente, en norma jurídica y de no ser modificados los indicadores anteriores, los mismos serán de relevancia para la presentación de los denuncios rentísticos del año gravable 2025,

así como para la determinación del impuesto sobre la renta y complementario del año gravable 2026.Invitamos a nuestros lectores a consultar el proyecto de decreto para revisar su alcance y hacer seguimiento hasta la expedición de lo que sería la norma definitiva.

Corte Constitucional suspende provisionalmente segunda cuota del impuesto al patrimonio para algunas entidades

La Corte Constitucional suspendió provisionalmente el recaudo de la segunda cuota del impuesto al patrimonio, prevista para el 4 de mayo de 2026, en aplicación del artículo 5 del Decreto 173 del 24 de febrero de 2026.

Esta decisión resulta relevante para las entidades cobijadas por la suspensión, pues incide directamente en el cumplimiento de la segunda cuota del impuesto al patrimonio. Invitamos a nuestros lectores a revisar el pronunciamiento de la Corte Constitucional y a validar, en cada caso particular, si la entidad se encuentra dentro del alcance de la medida de suspensión provisional. |

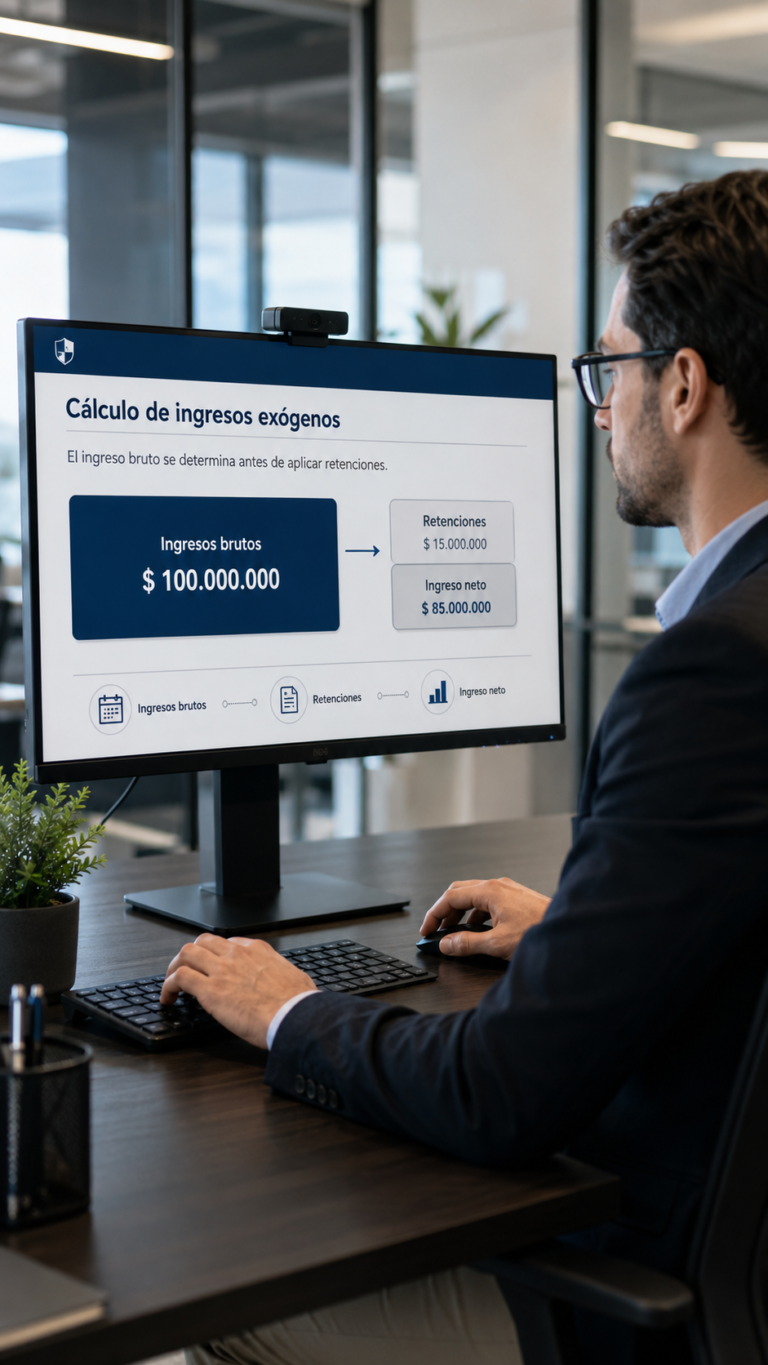

Ingresos brutos para información exógena deben

calcularse antes de retenciones

La DIAN, mediante el Concepto 100208192-274 de 2026, precisó cómo debe entenderse el concepto de ingresos brutos para efectos de determinar los topes que obligan a presentar información exógena.

- La entidad señaló que debe atenderse al concepto fiscal de ingreso, entendido como el valor total realizado o causado, con independencia de las retenciones practicadas, ya sea en Colombia o en el exterior.

En el caso de retenciones practicadas en el exterior, la DIAN indicó que estas constituyen, según el caso, un impuesto pagado en el

exterior susceptible del tratamiento de descuento tributario, sin que lo anterior afecte la cuantía del ingreso bruto, el cual debe computarse en su totalidad para efectos de los topes previstos en lo que concierne a la normatividad de información exógena.

- También reiteró que dentro de los ingresos brutos, para efectos de la obligación de informar de las personas obligadas con este deber formal, deben incluirse todos los ingresos ordinarios, extraordinarios y los correspondientes a las ganancias ocasionales.

- Adicionalmente, la autoridad tributaria precisó cuando una persona natural residente en Colombia y perteneciente al régimen ordinario de renta no estaría en la obligación de presentar información exógena.

Este concepto es relevante para personas naturales y contribuyentes que deban evaluar si están obligados a presentar información exógena, así como para el entendimiento del concepto de ingreso bruto en lo relacionado con el cumplimiento de los deberes asociados a la información exógena. Invitamos a nuestros lectores a consultar el Concepto DIAN 100208192-274 de 2026 para revisar el alcance completo de esta doctrina.

Esperamos que esta edición del boletín informativo de mayo sea de utilidad para la comprensión de los principales cambios, criterios y decisiones que inciden en la gestión tributaria y empresarial. Desde Restrepo y Londoño – Smartax continuaremos atentos a la evolución normativa y doctrinal, con el propósito de acompañar a nuestros clientes y aliados en la toma de decisiones oportunas, informadas y seguras.